ELEKTRONISK KØREBOG

Gør livet lettere med Autolog Kørebog og få de kørepenge du har krav på – helt automagisk!

KØREBOG TIL PRIVATE OG ENKELTBRUGERE

Bruger du for meget tid og mange kræfter på at udfylde dit kørselsregnskab? Eller har du brug for hjælp til 60-dages reglen eller andre besværlige skatteregler?

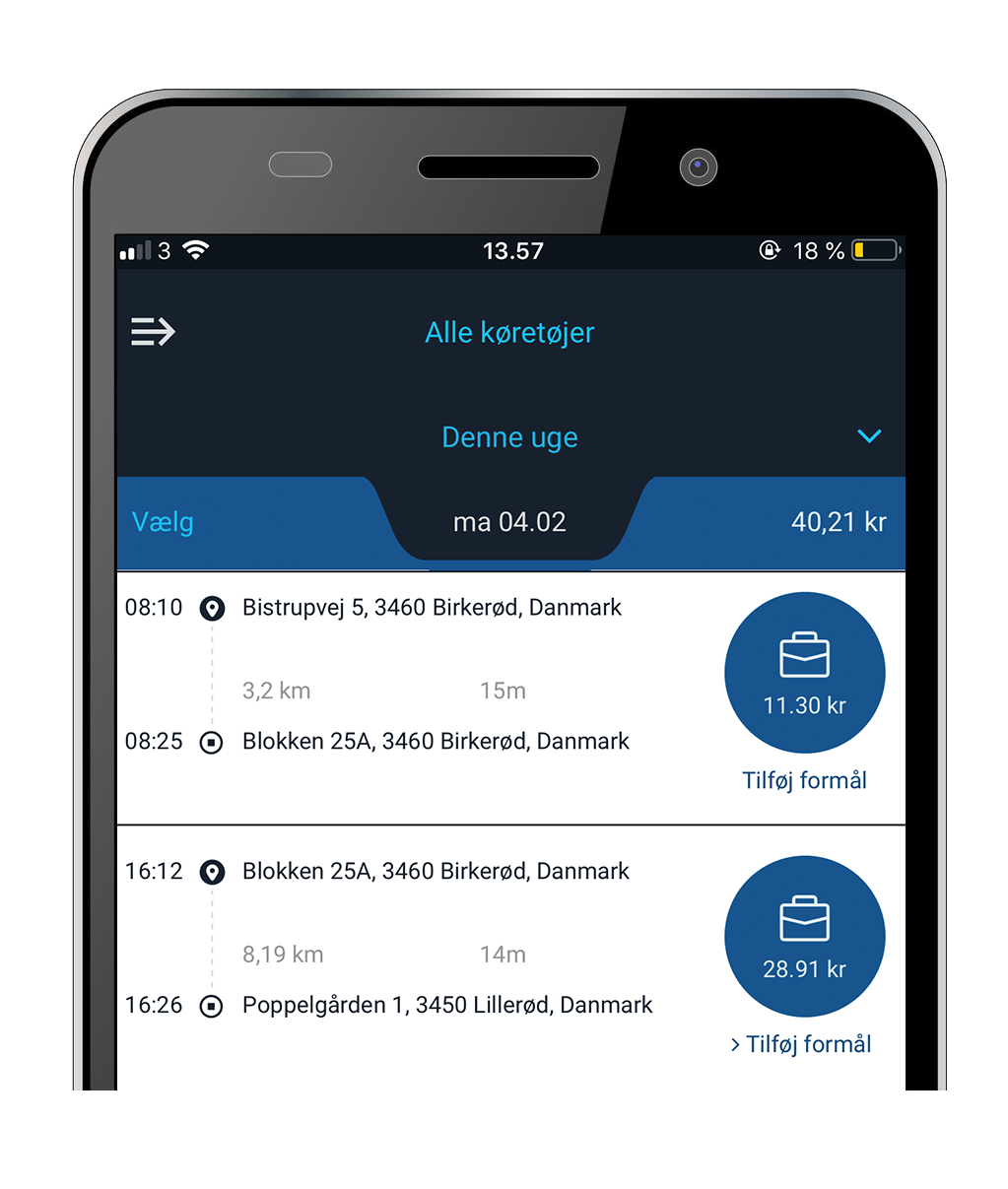

Vores elektroniske kørebogsløsninger – også kendt under navnet Autolog – gør det ganske let at føre en opdateret kørebog og sikrer, at du altid får præcis den kørselsgodtgørelse, du har krav på. Der følger naturligvis en app med. Priser fra 92,- (+moms) DKK/MD.

Se hvor let det er længere nede eller få en opringning!

SLIP FOR BØVL

FÅ DINE KØREPENGE

PLUG AND DRIVE

KØREBOG TIL TEAMS OG VIRKSOMHEDER

Vi tilbyder også en professionel kørebogsløsning til virksomheder med behov for at administrere kørselsregnskaber for teams uanset størrelse. Kan tilpasses større organisationers behov for automatiserede processer og integration til ERP.

Læs mere længere nede eller få en opringning, hvor vi kan tale om jeres behov.

100% AUTOMATISK

GODKENDELSESMODUL

KORREKT DOKUMENTATION

SÅ NEMT ER DET!

Vælg frit imellem to lette ‚gør-det-selv‘ enheder.

OBD Plug-in

GPS-enheden indsættes i bilens OBD-stik under instrumentbrættet. Lyset i GPS’en begynder at blinke og Autolog begynder at tracke dine kilometer. Så simpelt er det.

MGS30 til montering i motorrummet

Hvis du gerne vil undgå montering i OBD-stikket, kan du vælge denne enhed, som du selv kan montere i motorrummet. Læs mere her >

.

FEATURES

Automatisk tracking af ture

Satser for kørselsgodtgørelse

Lokale skatteregler

60-dages reglen

Let redigering af ture

Integration til EasyPark

FOR TEAMS

Alt i ét system

Godkendelsesmodul

Avancerede brugerrettigheder

AUTOLOG PAKKER

Professionel

Team

92,-

Kontakt os

Er selvstændige og skal lave regnskab med KM-tælleren

Har en splitleasingbil og skal dokumentere privat- og erhvervskørsel

Kører i gulpladebil og skal dokumentere deres tidsforbrug

Har et firma eller organisation med ansatte, og som ønsker en digital indberetning af deres kørselsregnskab.

—

—

—